Los pagos digitales en retail colombiano transforman el sector con BNPL, IA y biometría hacia 2026.

La arquitectura de los sistemas de pago en el sector retail colombiano atraviesa una reconfiguración estructural sin precedentes. Esta evolución está impulsada por la convergencia de una infraestructura financiera estatal modernizada, la maduración del ecosistema fintech y un cambio profundo en el comportamiento transaccional del consumidor.

Para 2026, el ecosistema se caracteriza por la interoperabilidad plena de los pagos inmediatos, la consolidación de modelos de financiamiento alternativo y la integración avanzada de biometría e inteligencia artificial orientadas a la reducción del fraude y la personalización de la experiencia de compra. Este informe analiza los principales vectores de cambio con base en datos sectoriales y tendencias globales adaptadas al contexto colombiano.

El nuevo paradigma macroeconómico y la resiliencia del retail

El entorno económico colombiano al inicio de 2026 refleja un proceso de estabilización posterior a los choques inflacionarios de años anteriores. Con una tasa de política monetaria del 9,25 % al cierre de 2025, el Banco de la República ha buscado equilibrar el control de precios con la reactivación del consumo interno (Banco de la República – Sistemas de Pago; Banco de la República – Reporte de Infraestructura Financiera 2025).

La inflación, que cerró 2025 en niveles cercanos al 5,30 %, ha generado un alivio progresivo en el poder adquisitivo de los hogares, favoreciendo la recuperación del comercio minorista (Ministerio de Hacienda – Minhacienda). No obstante, el crecimiento del PIB, cercano al 2,9 %, evidencia una recuperación moderada que obliga a los retailers a operar con máxima eficiencia financiera para sostener márgenes y competitividad (Minhacienda; FENALCO – Económico).

El retail continúa siendo un pilar del empleo nacional, concentrando aproximadamente el 32 % de los puestos de trabajo, aunque el clima empresarial se mantiene cauteloso ante la incertidumbre económica y regulatoria proyectada para 2026 (El Tiempo – Bitácora FENALCO). En este contexto, la digitalización de los pagos deja de ser un diferencial competitivo para convertirse en una herramienta crítica de liquidez y control del flujo de caja.

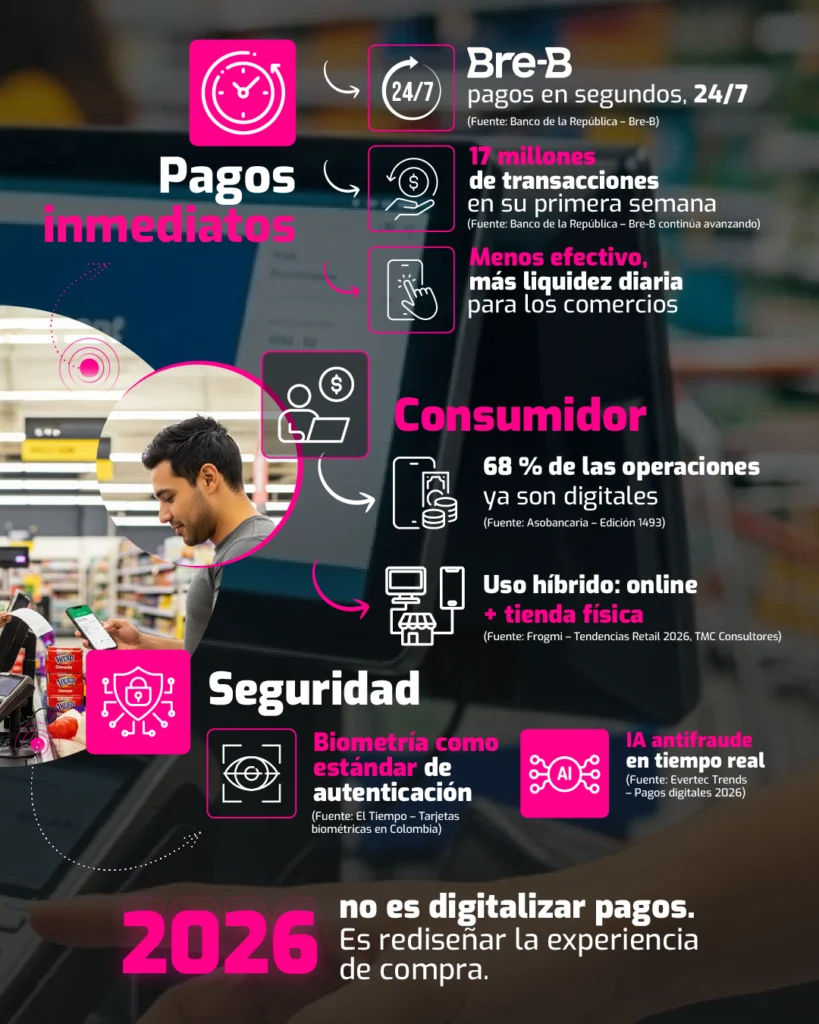

Evolución hacia P2M y B2B en retail

Hacia 2026, Bre-B evoluciona más allá del P2P:

- P2M (Persona a Comercio): los códigos QR interoperables permiten pagos desde cualquier billetera, reduciendo costos de datáfonos y comisiones de adquirencia (PCMI).

- B2B (Empresa a Empresa): liquidación inmediata a proveedores fortalece la resiliencia de la cadena de suministro y reduce riesgos operativos (Colombia Fintech).

Transformación digital y nuevo perfil del consumidor

Para el primer semestre de 2025, el 68 % de las operaciones monetarias en Colombia ya se realizaban por canales digitales, frente a un escenario mayoritariamente físico una década atrás (Asobancaria – Edición 1493). Las aplicaciones móviles concentran el 57,8 % de las operaciones, reflejando alta frecuencia de pagos de bajo valor, especialmente en retail cotidiano.

A pesar de este avance, el efectivo sigue siendo relevante: el 75,8 % de la población lo utiliza para ciertas categorías, principalmente por informalidad laboral y brechas de conectividad (Prosegur). El desafío del retail en 2026 es integrar ambos mundos bajo una lógica phygital, donde el pago digital actúe como conector omnicanal.

BNPL: financiamiento flexible como motor de conversión

El modelo Buy Now, Pay Later (BNPL) se consolida como uno de los principales aceleradores del consumo minorista. En Colombia, el mercado BNPL crece a una tasa anual del 33,4 %, con un valor proyectado de US$ 2.090 millones (ElevatePay; Research and Markets).

Para los retailers, el impacto es directo: incremento del 20 % al 40 % en el valor promedio del pedido, mayor conversión y acceso a consumidores jóvenes con baja penetración de crédito tradicional (Chargeflow). En 2026, el BNPL se expande hacia categorías esenciales, acompañado de una regulación más estricta que fortalece la confianza del consumidor (FinTech Futures).

Seguridad avanzada: biometría e inteligencia artificial

El crecimiento del volumen transaccional ha acelerado la adopción de biometría como estándar de autenticación. Las tarjetas biométricas implementadas en Colombia permiten validar pagos mediante huella dactilar almacenada de forma cifrada en el chip, reduciendo significativamente el fraude (El Tiempo – Tarjetas biométricas).

En paralelo, la IA predictiva analiza patrones de compra en tiempo real para bloquear transacciones fraudulentas sin fricción, una capacidad crítica ante pérdidas globales por fraude proyectadas en US$ 107.000 millones para 2029 (Evertec Trends).

Conclusión estratégica

Para 2026, el retail colombiano consolida su transición hacia un ecosistema de pagos interoperable, inmediato y centrado en la experiencia. Bre-B democratiza la velocidad y reduce costos operativos; el BNPL sostiene el consumo; y la biometría junto a la IA refuerzan la confianza. El éxito del sector dependerá de su capacidad para equilibrar eficiencia tecnológica, empatía con el consumidor y sostenibilidad. La transformación es estructural y marca un punto de no retorno hacia una economía retail plenamente digital e inclusiva.