Pagos en el retail Colombiano evolucionan con Bre-B, billeteras digitales e IA, impulsando eficiencia, seguridad y mejores experiencias para compradores.

Introducción: el nuevo tablero de juego

El sector retail colombiano está en un punto de inflexión. La forma en que se gestionan los pagos retail—desde la aceptación en cajas y apps hasta las dispersiones a proveedores o la devolución de dinero a clientes— está redefiniendo la competitividad.

En los últimos cinco años, Colombia ha avanzado hacia una reducción del uso de efectivo superior al 40 %, de acuerdo con el Global Payments Report 2025 de Worldpay, impulsado por la aceleración del e-commerce y la masificación de billeteras digitales (360Radio).

Para los líderes del retail, entender estas tendencias no es solo un asunto operativo, sino una decisión estratégica: los pagos en tiempo real son hoy el motor de eficiencia, fidelización y crecimiento.

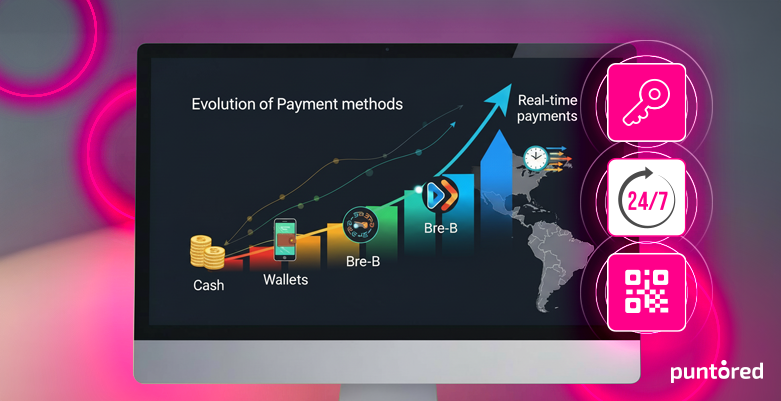

Bre-B: pagos inmediatos y sin fricción

El lanzamiento de Bre-B, el sistema de pagos inmediatos del Banco de la República, está transformando la manera en que comercios y clientes realizan transacciones.

Permite transferencias interbancarias en segundos, 24/7 y sin costos adicionales.

Opera con identificadores simples como celular, correo o número de documento, eliminando fricciones.

Relevancia para retail: Bre-B habilita pagos inmediatos tanto para cobros a clientes como para pagos masivos a proveedores o colaboradores, mejorando flujo de caja y experiencia de usuario.

Adiós al efectivo: el auge de lo digital

El efectivo pierde terreno rápidamente. Hoy, las billeteras digitales concentran una porción cada vez mayor del comercio en línea y comienzan a penetrar también en puntos de venta físicos.

- El e-commerce en Colombia alcanzará USD $16 mil millones en 2024 y proyecta llegar a USD $35 mil millones en 2030, con un crecimiento compuesto del 13 % anual (Puntored).

- Billeteras como Nequi, Daviplata y Movii son ya parte esencial del checkout de millones de consumidores.

Relevancia para retail: Reducir el uso de efectivo en caja no solo baja costos operativos y de seguridad, sino que también habilita una trazabilidad financiera más robusta y fidelización a través de datos de consumo.

Inteligencia artificial aplicada a los pagos

La digitalización trae consigo nuevos riesgos, y la IA se ha convertido en aliada clave para el sector financiero y retail.

- Permite detectar fraudes en tiempo real, reduciendo contracargos y pérdidas.

- Facilita la autenticación adaptativa, mejorando la experiencia sin fricciones en checkout.

- Automatiza interacciones con el cliente, como devoluciones o consultas de pago mediante chatbots inteligentes (Colombia Fintech).

Relevancia para retail:

Para un tomador de decisión, invertir en IA aplicada a pagos no solo mejora la seguridad, sino que permite optimizar la conversión en ventas y personalizar la relación con cada cliente.

Redes de bajo valor: inclusión en la base del retail

Un documento editorial del Banco de la República analiza cómo los sistemas de pago de bajo valor (SPBV) atienden la gran mayoría de transacciones cotidianas, que son de montos pequeños pero en volúmenes muy altos — de hecho, se estima que 710 millones de pagos mensuales de los 828 millones totales corresponden a este tipo de operaciones asociadas a pagos de bajo valor asociados a consumo diario.

Estas redes soportan servicios como recargas, giros, recaudos y pagos básicos.

En muchos casos, operan con autenticación biométrica, lo que brinda seguridad sin necesidad de cuentas bancarias tradicionales.

Conclusión: del pago transaccional al pago estratégico

En Colombia, el futuro del retail está marcado por una transformación profunda en los pagos:

- Bre-B como rail inmediato e interoperable.

- Billeteras digitales que desplazan al efectivo.

- IA que protege y optimiza la experiencia.

- Redes de bajo valor que expanden la inclusión.

Para los líderes del sector, el mensaje es claro: invertir en infraestructura de pagos es invertir en competitividad. Los retailers que adopten estas tendencias no solo reducirán costos, sino que también construirán confianza, fidelidad y nuevos mercados en un ecosistema financiero cada vez más digital.