En el mundo empresarial, un pago es mucho más que una simple transferencia de dinero; es la culminación de una promesa y la base de una relación de confianza. Recopilar los datos correctos antes de pagar a un tercero es vital para cualquier empresa, sin importar su tamaño.

Este proceso, lejos de ser una simple formalidad, es la principal defensa contra fricciones operativas —como pagos rechazados o duplicados— que consumen tiempo y recursos valiosos. Al asegurar que cada dato sea preciso desde el inicio, una organización no solo protege sus finanzas, sino que también construye una reputación de seriedad y eficiencia con sus proveedores, contratistas y empleados.

Para lograrlo, el proceso de pago se apoya en cinco pilares fundamentales que garantizan que cada transacción sea exitosa, segura y auditable.

Pilar 1: La Base Obligatoria — Información esencial para que el pago exista

01Todo pago exitoso se construye sobre un cimiento de información básica indispensable. Estos datos son el requisito mínimo para que la transacción pueda existir y para asegurar que el dinero llegue exactamente a la persona o empresa correcta, sin ambigüedades.

| Dato requerido | Propósito clave | Riesgo si falta |

|---|---|---|

| Identificación del beneficiario | Garantiza el reconocimiento correcto en sistemas bancarios y contables. En Colombia: cédula de ciudadanía o NIT. | Un número de cédula equivocado puede transferir fondos a una persona completamente distinta. |

| Datos bancarios del beneficiario | Previene errores de digitación y transferencias a cuentas inexistentes. La certificación bancaria verifica titularidad y estado activo. | Un solo dígito incorrecto en la cuenta hace que el banco rechace la transferencia. |

| Monto y concepto del pago | Facilita la conciliación contable y asegura el cumplimiento tributario (relacionar pagos con facturas validadas por la DIAN). | Pagar varias facturas en un solo giro sin detallarlas dificulta que el proveedor aplique el pago correctamente. |

Pilar 2: El Motor Operativo — Datos clave para un proceso eficiente y sin errores

02Más allá de lo básico, la información operativa actúa como el motor que impulsa el proceso de tesorería, agilizando las tareas y reduciendo la probabilidad de costosos reprocesos. Corregir errores en el origen es siempre más barato que resolverlos después con el banco.

Referencia única por factura o contrato

Sirve para identificar de manera inequívoca cada obligación de pago, evitar duplicidades y facilitar el rastreo posterior en auditorías o consultas.

Fecha valor o de ejecución

Permite gestionar la oportunidad del pago: ni antes (afecta el flujo de caja) ni después (puede generar intereses de mora).

Moneda de pago

Fundamental en transacciones internacionales para evitar diferencias cambiarias inesperadas o el rechazo del pago si la cuenta destino no acepta la moneda enviada.

Canal de pago

Seleccionar el medio adecuado (ACH, Transfiya, cheque) según la urgencia y el monto reduce riesgos y optimiza costos. Conocer el banco destino es clave para enrutar bien la transacción.

Validación previa de cuentas

Permite corregir errores antes de que se ejecute la transferencia principal. Confirma que la cuenta existe y pertenece al beneficiario correcto.

Pilar 3: El Escudo de Seguridad — Control para mitigar fraudes y riesgos

03La información de control funciona como un escudo protector. Añade una capa de seguridad y verificación antes de liberar los fondos, protegiendo a la empresa de fraudes, errores operativos y riesgos de cumplimiento.

Soporte documental (Factura o Contrato)

Asegura que ningún pago se ejecute sin un respaldo válido y auditable (factura aprobada, contrato vigente, orden de compra). Es un pilar del control interno.

Aprobación interna del pago

Previene errores y fraudes internos al requerir que los pagos sean autorizados por personal con el nivel adecuado, siguiendo el principio de segregación de funciones.

Verificación de cambios en datos del proveedor

Medida crucial contra el fraude por suplantación, donde un estafador intenta desviar pagos cambiando los datos bancarios de un proveedor legítimo (BEC).

Segregación de funciones (SoD)

Ninguna persona debe controlar todo el ciclo de un pago (creación, aprobación y conciliación). Esto crea controles cruzados que reducen el riesgo interno.

Trazabilidad y registro del pago

Mantener un registro detallado de cada paso (quién aprobó, cuándo se ejecutó, código de transacción) permite investigar incidentes y cumplir con auditorías.

Pilar 4: Consecuencias de una información deficiente

04Una gestión de datos deficiente no es un problema abstracto: es una fuente real de costos, riesgos y frustraciones operativas que impacta directamente la salud financiera de la empresa.

Pagos rechazados por el banco

Un error en un dígito de la cuenta o en el documento de identidad puede hacer que el banco rechace la transferencia, generando retrasos y daños a la reputación ante el proveedor.

Reprocesos y costos extra

Cada pago rechazado consume tiempo valioso del personal de tesorería. La falta de referencias únicas puede incluso llevar a pagar la misma factura dos veces.

Aumento del riesgo de fraude

El fraude BEC (Business Email Compromise), donde un atacante se hace pasar por un proveedor para cambiar la cuenta de pago, es mucho más probable en empresas con procesos de validación débiles.

Sanciones por incumplimiento

No contar con información fiscal completa puede llevar a no aplicar retenciones correctamente o a omitir reportes obligatorios, acarreando multas e intereses de la DIAN o el Banco de la República.

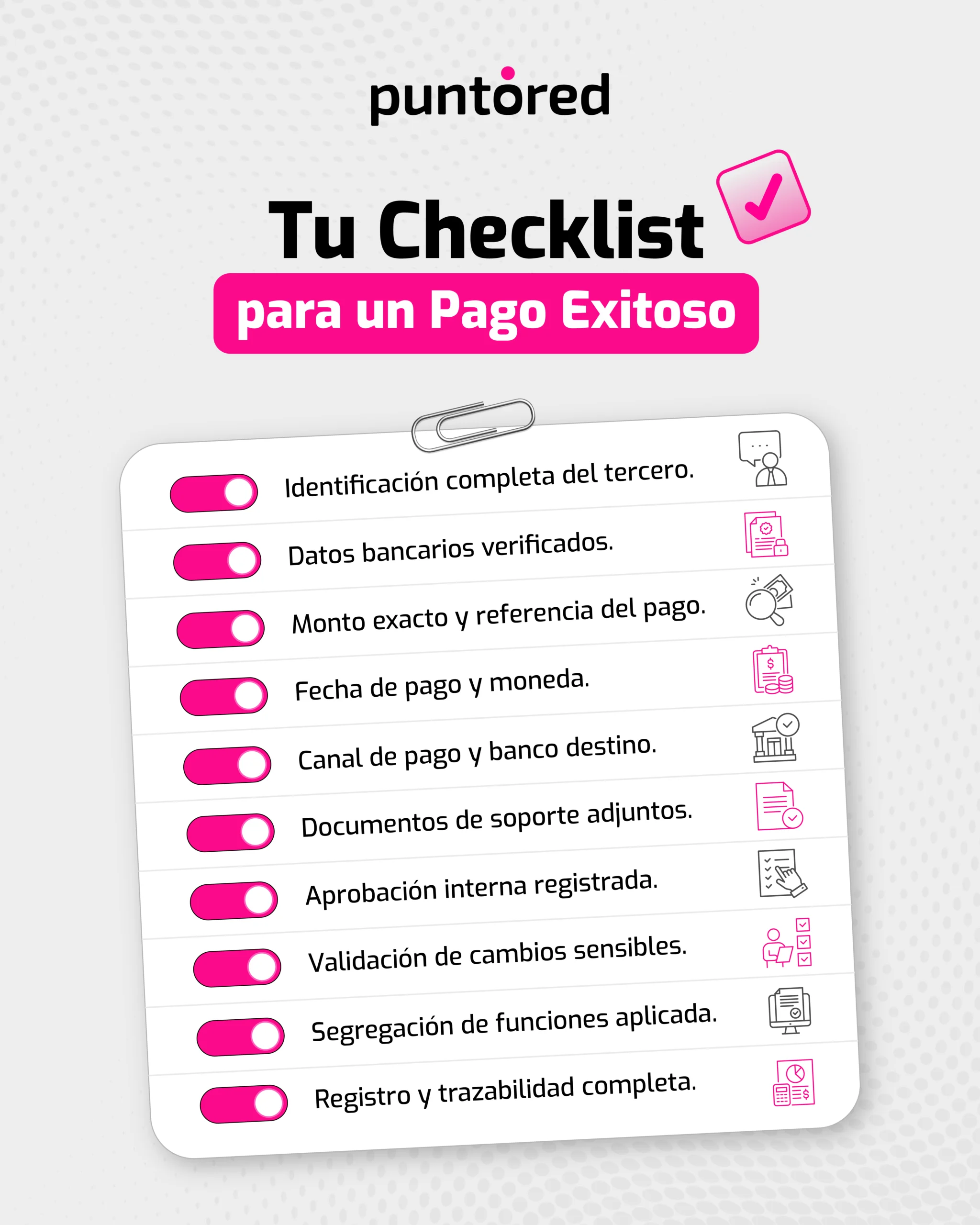

Conclusión: Tu Checklist para un pago a un tercero exitoso

✓La lección más importante de estos cinco pilares es simple: invertir tiempo en recolectar la información correcta una vez ahorra mucho más tiempo (y dinero) a futuro. Marca cada ítem antes de ejecutar cualquier pago.

0 de 10 completados